民間借貸五大爭(zhēng)議實(shí)務(wù)問(wèn)題解讀

最高人民法院司法案例研究院 10月20日

作者:王雷

2021 年 7 月,最高法院民一庭出版《民事審判實(shí)務(wù)問(wèn)答》,針對(duì)性地回答了《關(guān)于審理民間借貸案件適用法律若干問(wèn)題的規(guī)定》(2020 年 12 月修訂版,以下稱《新規(guī)》)施行過(guò)程中的五個(gè)常見(jiàn)爭(zhēng)議問(wèn)題,為民間借貸糾紛案件處理提供了重要指引。本文對(duì)此五大爭(zhēng)議問(wèn)題提出的觀點(diǎn)進(jìn)行深入剖析,以供實(shí)務(wù)參考。

一、律師費(fèi)用和訴訟費(fèi)用

不受民間借貸年利率法定上限限制

司法實(shí)踐中,民間借貸糾紛的債權(quán)人向人民法院提起訴訟時(shí),除了請(qǐng)求對(duì)方當(dāng)事人承擔(dān)逾期利息、違約金等請(qǐng)求外,常一并主張對(duì)方當(dāng)事人承擔(dān)律師費(fèi)和訴訟費(fèi)用。

《新規(guī)》頒布后,民間借貸利率的司法保護(hù)上限調(diào)整為合同成立時(shí)一年期貸款市場(chǎng)報(bào)價(jià)利率(LPR)的四倍(本文以“民間借貸年利率法定上限”代稱)。民間借貸年利率法定上限的限制范圍包括逾期利息、違約金和其他費(fèi)用。

《新規(guī)》第二十九條:“出借人與借款人既約定了逾期利率,又約定了違約金或者其他費(fèi)用,出借人可以選擇主張逾期利息、違約金或者其他費(fèi)用,也可以一并主張,但是總計(jì)超過(guò)合同成立時(shí)一年期貸款市場(chǎng)報(bào)價(jià)利率四倍的部分,人民法院不予支持”。

有人認(rèn)為,合同約定的律師費(fèi)和訴訟費(fèi)用屬于“其他費(fèi)用”,逾期利息、違約金、律師費(fèi)、訴訟費(fèi)用應(yīng)當(dāng)總計(jì)不得超過(guò)法定上限。

《民事審判實(shí)務(wù)問(wèn)答》一書指出,律師費(fèi)和訴訟費(fèi)用屬于實(shí)現(xiàn)債權(quán)的費(fèi)用,不應(yīng)受到民間借貸年利率法定上限的限制。《新規(guī)》第二十九條將“其他費(fèi)用”一并納入保護(hù)上限的范圍,是為了防止當(dāng)事人巧立名目,借“手續(xù)費(fèi)”“服務(wù)費(fèi)”“咨詢費(fèi)”“管理費(fèi)”的名義變相提高借款利率,繞過(guò)法律限制。

而律師費(fèi)與訴訟費(fèi)用是權(quán)利人為保護(hù)自身合法權(quán)益而支出的費(fèi)用,與借款人為獲得借款而支付的成本的性質(zhì)截然不同,不屬于平衡當(dāng)事人權(quán)益而需要予以調(diào)整的費(fèi)用,不應(yīng)將律師費(fèi)用、訴訟保全費(fèi)用等歸入“其他費(fèi)用”之范疇。

浙江省杭州市中級(jí)人民法院在“安徽盛運(yùn)環(huán)保(集團(tuán))股份有限公司、董某蓉民間借貸糾紛((2019)浙 01 民終 3917 號(hào))”一案中指出:“其他費(fèi)用”應(yīng)限于借款人為獲得借款向出借人支付的成本,不應(yīng)包含出借人為實(shí)現(xiàn)債權(quán)支付的律師代理費(fèi)。根據(jù)本案當(dāng)事人在合同中明確約定債務(wù)范圍包括律師代理費(fèi)的事實(shí),出借人有權(quán)主張由借款人承擔(dān)律師代理費(fèi)。

在當(dāng)事人之間沒(méi)有明確約定借貸糾紛產(chǎn)生的律師費(fèi)、訴訟費(fèi)由借款人承擔(dān)時(shí),出借人或可依據(jù)《民法典》中有關(guān)違約責(zé)任承擔(dān)的法律規(guī)定請(qǐng)求對(duì)方支付律師費(fèi)和訴訟費(fèi)用。

自 2017 年以來(lái),最高法院對(duì)此類案件的裁判觀點(diǎn)趨向一致。若借款人未按合同約定清償借款本息,出借人為實(shí)現(xiàn)債權(quán)聘請(qǐng)律師、提起訴訟而支出合理費(fèi)用,可認(rèn)定為《民法典》第五百八十四條 “當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定,給對(duì)方造成損失”的情形。[1]

依照此條規(guī)定,損失賠償額應(yīng)當(dāng)相當(dāng)于因違約所造成的損失,但不得超過(guò)違反合同一方訂立合同時(shí)預(yù)見(jiàn)到或者應(yīng)當(dāng)預(yù)見(jiàn)到的因違反合同可能造成的損失。

具體而言,因借款人違約而支出的律師費(fèi)、訴訟費(fèi)應(yīng)當(dāng)由借款人承擔(dān),但費(fèi)用超出借款人可預(yù)見(jiàn)范圍的除外。(如最高法在(2015)民一終字第 78 號(hào)判決書中指出,高達(dá) 300 萬(wàn)元的律師費(fèi)支出,并非守約方主張權(quán)利必然發(fā)生的費(fèi)用,在當(dāng)事人對(duì)此并無(wú)特別約定的情況下,法院不予支持。[2])

雖然各地方法院尚未就此情形形成統(tǒng)一的裁判標(biāo)準(zhǔn),但根據(jù) 2020 年起實(shí)施的《最高人民法院關(guān)于統(tǒng)一法律適用加強(qiáng)類案檢索的指導(dǎo)意見(jiàn)(試行)》中“同案同判,類案檢索”的要求,地方法院的裁判立場(chǎng)也將與最高法趨同。

總而言之,簽訂民間借貸合同時(shí)雙方可明確糾紛發(fā)生后訴訟費(fèi)用和律師費(fèi)的承擔(dān)方式,當(dāng)事人沒(méi)有相關(guān)約定時(shí),非違約一方可以依據(jù)違約責(zé)任承擔(dān)的一般法律規(guī)定主張對(duì)方承擔(dān)相關(guān)費(fèi)用。

兩種情況下,律師費(fèi)和訴訟費(fèi)用都不屬于《新規(guī)》第二十九條“其他費(fèi)用”的范圍,不受民間借貸年利率法定上限的限制。

二、民間借貸逾期利息的計(jì)算基數(shù)

《新規(guī)》第二十七條僅規(guī)定了有條件保護(hù)借貸雙方將利息計(jì)入本金的約定,未規(guī)定合同未約定計(jì)算復(fù)利時(shí)的處理方式,《民事審判實(shí)務(wù)問(wèn)答》一書對(duì)此問(wèn)題予以明確答復(fù)。

(一)合同未予約定,法院不能主動(dòng)將利息計(jì)入借款本金以計(jì)算逾期利息

雖然《民法典》第六百七十六條規(guī)定“借款人未按照約定的期限返還借款的,應(yīng)當(dāng)按照約定或者國(guó)家有關(guān)規(guī)定支付逾期利息”,但是該條并未規(guī)定在支付逾期利息時(shí),需要將原有的利息計(jì)算到本金中計(jì)算利息。

事實(shí)上,如果將借款本息作為逾期利息的計(jì)算基數(shù),無(wú)異于在當(dāng)事人沒(méi)有約定的情況下,由法院審判為當(dāng)事人計(jì)算了復(fù)利,有悖于法院客觀中立的審判立場(chǎng)。

故借貸雙方未約定將利息計(jì)入本金時(shí),法院不能主動(dòng)將利息計(jì)入借款本金并計(jì)算逾期利息,逾期利息的計(jì)算基數(shù)仍然是借款本金。

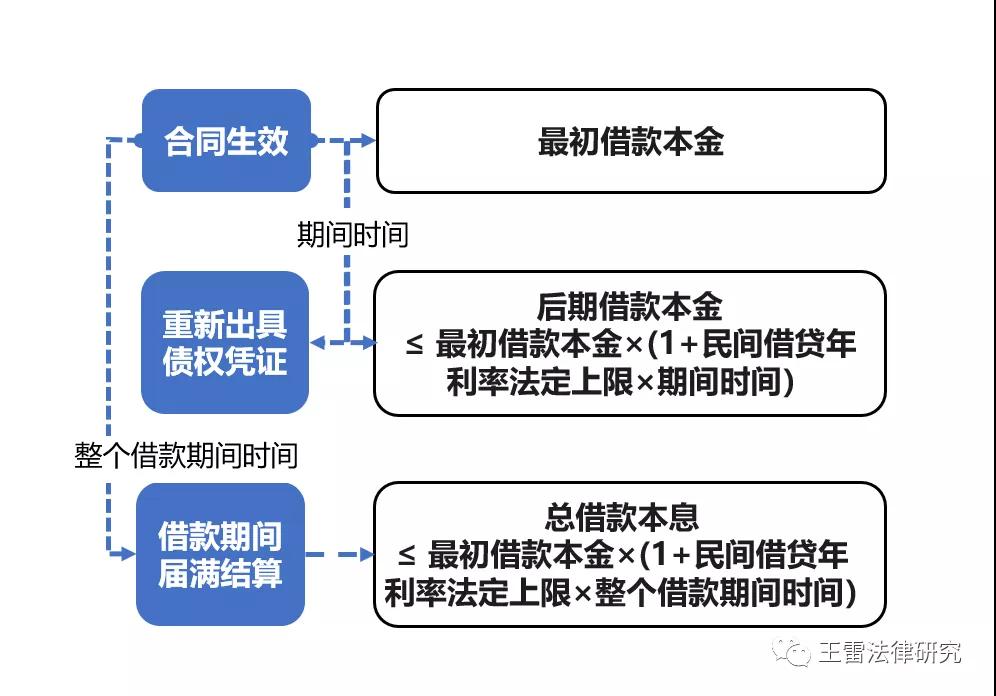

(二)合同約定計(jì)算復(fù)利的,前期利息與最終本息的計(jì)算受到雙重限制

如果當(dāng)事人明確約定逾期利息的計(jì)算基數(shù)包括本息之和,則當(dāng)事人的約定必須滿足《新規(guī)》第二十七條規(guī)定的限制條件:“借貸雙方對(duì)前期借款本息結(jié)算后將利息計(jì)入后期借款本金并重新出具債權(quán)憑證,如果前期利率沒(méi)有超過(guò)合同成立時(shí)一年期貸款市場(chǎng)報(bào)價(jià)利率四倍,重新出具的債權(quán)憑證載明的金額可認(rèn)定為后期借款本金。超過(guò)部分的利息,不應(yīng)認(rèn)定為后期借款本金。

按前款計(jì)算,借款人在借款期間屆滿后應(yīng)當(dāng)支付的本息之和,超過(guò)以最初借款本金與以最初借款本金為基數(shù)、以合同成立時(shí)一年期貸款市場(chǎng)報(bào)價(jià)利率四倍計(jì)算的整個(gè)借款期間的利息之和的,人民法院不予支持”,具體如下圖:

三、非金融性質(zhì)的單位可以通過(guò)借款形式

向職工籌集資金用于本單位生產(chǎn)、經(jīng)營(yíng)

民間借貸是指自然人、法人和非法人組織之間進(jìn)行資金融通的行為。未取得有關(guān)部門批準(zhǔn),借“民間借貸”之名非法從事金融業(yè)務(wù)的,不僅不受民間借貸的法律保護(hù),還可能觸犯刑法。故而非金融性質(zhì)單位進(jìn)行資金融通時(shí),應(yīng)嚴(yán)格遵守《新規(guī)》的相關(guān)規(guī)定。 《新規(guī)》第十一條規(guī)定:“法人或者非法人組織在本單位內(nèi)部通過(guò)借款形式向職工籌集資金,用于本單位生產(chǎn)、經(jīng)營(yíng),且不存在民法典第一百四十四條、第一百四十六條、第一百五十三條、第一百五十四條以及本規(guī)定第十三條規(guī)定的情形,當(dāng)事人主張民間借貸合同有效的,人民法院應(yīng)予支持”。

故而,非金融性質(zhì)的單位內(nèi)部向職工集資并用于本單位生產(chǎn)、經(jīng)營(yíng)的方式屬于民間借貸的一種形式。此種融資行為并不為法律所禁止,但具體融資的行為是否有效、是否受法律保護(hù),實(shí)務(wù)中應(yīng)當(dāng)進(jìn)行兩層審查:

第一,審查不存在有悖《民法典》的規(guī)定;

第二,審查不存在有悖《民間借貸司法解釋》第十三條規(guī)定的情形。

四、民間借貸合同沒(méi)有約定利息,

借款人自愿支付的不能要求返還

民間借貸中常有借款人在沒(méi)有書面合同約定的情況下支付利息,后又向法院主張追回利息的情況。背后原因有二:

一種是雙方出于信任口頭約定利息,借款人履約后反悔。此時(shí)支付利息系正常履行借款合同的行為,只是在事實(shí)認(rèn)定上存在證據(jù)不足的困難;

另一種是雙方確實(shí)沒(méi)有以書面或口頭方式約定利息,借款人隨后出于情誼、維護(hù)商業(yè)關(guān)系等多種原因自愿支付了利息。 此前在實(shí)務(wù)中,部分借款人認(rèn)為沒(méi)有約定而支付的利息屬于不當(dāng)?shù)美M罁?jù)《民法典》第一百二十二條:“因他人沒(méi)有法律根據(jù),取得不當(dāng)利益,受損失的人有權(quán)請(qǐng)求其返還不當(dāng)利益”的規(guī)定,起訴借款人請(qǐng)求返還已支付的利息。

事實(shí)上,“獲利沒(méi)有合法根據(jù)”是不當(dāng)?shù)美年P(guān)鍵,而借款人自愿支付利息的行為是基于借款合同的成立和有效履行,并非沒(méi)有法律上的原因。《民事審判實(shí)務(wù)問(wèn)答》一書指出,此種情況下借款人主動(dòng)支付利息的行為可視為改訂借款合同、為其增加利息支付的相關(guān)內(nèi)容的新要約,出借人無(wú)異議并接受利息,則為對(duì)該要約進(jìn)行承諾的意思表示,雙方由此完成借款合同的改訂,而該新合同也已因借款人完成利息(和本金)的支付而履行完畢,借款人要求返還利息的請(qǐng)求自不應(yīng)得到支持。

這一法律分析邏輯在《關(guān)于審理民間借貸案件適用法律若干問(wèn)題的規(guī)定》(2015年版,以下稱《舊規(guī)》)施行時(shí)期也得到了體現(xiàn)。《舊規(guī)》第三十一條規(guī)定,“沒(méi)有約定利息但借款人自愿支付,或者超過(guò)約定的利率自愿支付利息或違約金,且沒(méi)有損害國(guó)家、集體和第三人利益情形的,借款人又以不當(dāng)?shù)美麨橛梢蟪鼋枞朔颠€的,人民法院不予支持,但借款人要求返還超過(guò)年利率 36% 部分的利息除外”。

值得注意的是,《民事審判實(shí)務(wù)問(wèn)答》一書雖重申了借款人在約定外自愿支付的利息不得以不當(dāng)?shù)美麨橛烧?qǐng)求返還,卻沒(méi)有提及若自愿支付的利息超過(guò)新民間借貸年利率法定上限時(shí)如何處理。

筆者認(rèn)為,《新規(guī)》雖然刪除了《舊規(guī)》第三十一條的相關(guān)內(nèi)容,但結(jié)合《新規(guī)》第二十五條及《民法典》相關(guān)規(guī)定,借款人自愿支付利息的,仍受民間借貸年利率法定上限的限制。 首先,《民法典》第六百八十條第一款規(guī)定:“禁止高利放貸,借款的利率不得違反國(guó)家有關(guān)規(guī)定。”即超過(guò)法律保護(hù)上限的利息是《民法典》明令禁止的債務(wù),不具有合法性,出借人受領(lǐng)該款項(xiàng)沒(méi)有依據(jù)。其次,如果借款人無(wú)權(quán)要求出借人返還超過(guò)民間借貸年利率法定上限的利息,民間借貸的各方可能利用該條規(guī)定,私自約定高額利息,假稱“自愿支付”,形成“私下支付,不得追究”的潛規(guī)則,造成司法實(shí)踐的混亂,違反了國(guó)家法律和《新規(guī)》嚴(yán)厲打擊高利貸,規(guī)范民間借貸市場(chǎng)秩序的立法意圖。

五、民間借貸中約定了以物抵債的,

該“物”償還借款時(shí)折算金額

超過(guò)民間借貸年利率法定上限的部分,

法院不予支持

在民間借貸的實(shí)踐中,存在出借人為了保證債權(quán)的實(shí)現(xiàn),約定還款時(shí)以一定的物進(jìn)行償還,而到還款時(shí),由于物的價(jià)格上漲,約定用以抵債的物折算的金錢數(shù)額,實(shí)際超過(guò)以民間借貸年利率法定上限計(jì)算的本息之和的情況。

《民事審判實(shí)務(wù)問(wèn)答》一書指出,當(dāng)事人約定以物償還債務(wù)的,其實(shí)質(zhì)上是以物所體現(xiàn)的價(jià)值來(lái)代替貸款人所應(yīng)支付的本金和利息,因此以所折算的金錢數(shù)額償還借款時(shí),也不能超過(guò)以民間借貸年利率法定上限計(jì)算的本息之和,人民法院對(duì)出借人就超出部分的利息的請(qǐng)求不予支持。

要正確理解上述觀點(diǎn),首先要明確以物抵債與流質(zhì)流押、讓與擔(dān)保、后讓與擔(dān)保的區(qū)別。

(一)以物抵債與相關(guān)概念的區(qū)分

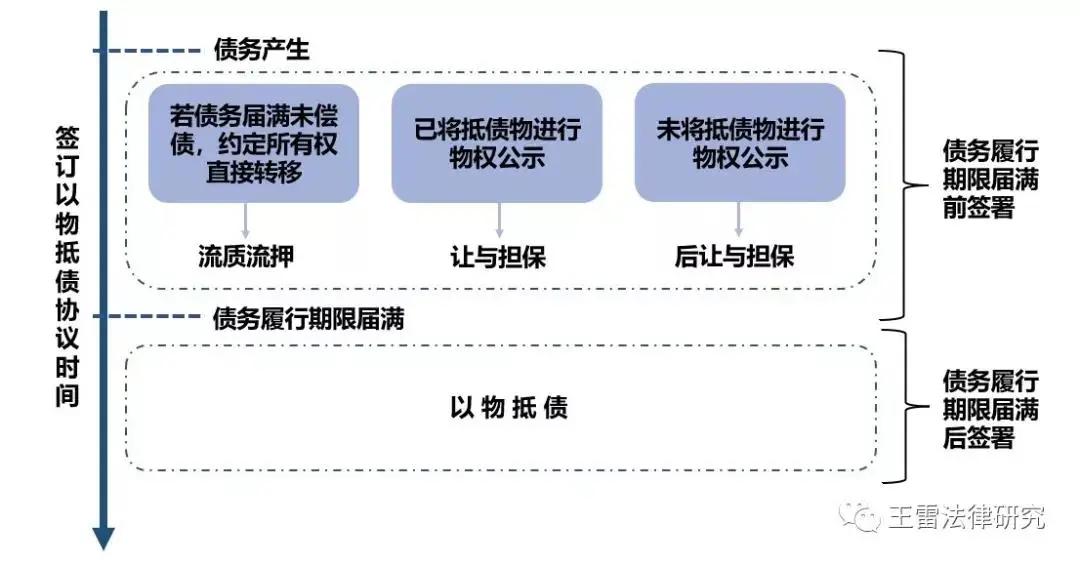

“以物抵債”屬于對(duì)金錢債務(wù)的替代履行,即借款清償期屆滿后,債務(wù)人無(wú)力或不愿償還借款,雙方達(dá)成合意,用轉(zhuǎn)移標(biāo)的物所有權(quán)以清償債務(wù),特定物所有權(quán)轉(zhuǎn)移后,債權(quán)債務(wù)關(guān)系消滅。[3]

“流質(zhì)流押”本質(zhì)是一種特殊的擔(dān)保,當(dāng)事人以特定物擔(dān)保債權(quán)(如抵押、質(zhì)押),并在債務(wù)履行期屆滿前約定,債務(wù)人到期不履行債務(wù)的,該物直接歸債權(quán)人所有。《民法典》施行以前,根據(jù)原《物權(quán)法》第一百八十六條、第二百一十一條關(guān)于抵押(質(zhì))權(quán)人在債務(wù)履行期屆滿前,不得與抵押(出質(zhì))人約定債務(wù)人不履行到期債務(wù)時(shí)抵(質(zhì))押財(cái)產(chǎn)歸債權(quán)人所有的規(guī)定,司法實(shí)踐一般將流質(zhì)、流押條款認(rèn)定為無(wú)效。

《民法典》第四百零一條、第四百二十八條并未直接規(guī)定流押、流質(zhì)條款的效力,但從條文表述看,仍然不承認(rèn)流押、流質(zhì)條款中質(zhì)押財(cái)產(chǎn)、抵押財(cái)產(chǎn)所有權(quán)轉(zhuǎn)移的效力,但《民法典》并未沿襲原《物權(quán)法》第一百八十六條、第二百一十一條關(guān)于禁止流押、流質(zhì)的表述,而是指出流押、流質(zhì)條款仍會(huì)產(chǎn)生“依法就抵(質(zhì))押財(cái)產(chǎn)優(yōu)先受償”的法律效果,而非歸于無(wú)效。從解釋論上說(shuō),應(yīng)當(dāng)認(rèn)為無(wú)效的流押、質(zhì)押條款已經(jīng)轉(zhuǎn)化為有效的清算型擔(dān)保。即流質(zhì)流押條款雖不能產(chǎn)生當(dāng)事人約定的效果(即債權(quán)人直接取得擔(dān)保物的所有權(quán)),但債權(quán)人可以依法就擔(dān)保物財(cái)產(chǎn)優(yōu)先受償。

而“讓與擔(dān)保”是指用特定物擔(dān)保債權(quán),同時(shí)將該物轉(zhuǎn)讓給債權(quán)人,若債務(wù)及時(shí)清償,擔(dān)保物及其所附權(quán)利返還原所有人,若債務(wù)人不能清償債務(wù),債權(quán)人有權(quán)就該物優(yōu)先受償。其本質(zhì)是通過(guò)物權(quán)轉(zhuǎn)讓為債權(quán)的實(shí)現(xiàn)“再加一重保險(xiǎn)”,并無(wú)轉(zhuǎn)移標(biāo)的物的意思。“后讓與擔(dān)保”則是對(duì)“抵債物”所有權(quán)轉(zhuǎn)移未進(jìn)行公示的讓與擔(dān)保,即債務(wù)人或者第三人為擔(dān)保債權(quán)人的債權(quán),與債權(quán)人簽訂不動(dòng)產(chǎn)買賣合同,約定將不動(dòng)產(chǎn)買賣合同的標(biāo)的物作為擔(dān)保標(biāo)的,但權(quán)利轉(zhuǎn)讓不實(shí)際履行,于債務(wù)人不能清償債務(wù)時(shí),才將擔(dān)保標(biāo)的物的所有權(quán)轉(zhuǎn)讓給債權(quán)人。

而民間借貸司法實(shí)踐中存在的出借人為了保證債權(quán)的實(shí)現(xiàn),約定還款時(shí)以一定的物進(jìn)行償還的情形,是以物所體現(xiàn)的價(jià)值來(lái)代替借款人所應(yīng)支付的本金和利息,因此只有以物抵債才符合該規(guī)定的前提。

(二)民間借貸中“抵債物”的處置

《民事審判實(shí)務(wù)問(wèn)答》一書只提到了“對(duì)出借人就超出部分的利息的請(qǐng)求不予支持”,卻沒(méi)有明確規(guī)定“不予支持”,到底如何處理用來(lái)清償債務(wù)的“抵債物”。

筆者認(rèn)為,要討論“抵債物”的處置方式,首先要深入理解以物抵債協(xié)議的性質(zhì)。當(dāng)事人于債務(wù)清償期屆滿后達(dá)成的以物抵債協(xié)議,根據(jù)是否約定消滅原有債務(wù)區(qū)分兩種情況。

一種是債的更新,即當(dāng)事人成立新債務(wù),同時(shí)消滅舊債務(wù),此時(shí)民間借貸的債務(wù)已經(jīng)消滅,債權(quán)人只能請(qǐng)求債務(wù)人履行以物抵債協(xié)議。

另一種是新債清償,即成立一個(gè)與舊債務(wù)并存的新債務(wù),債權(quán)人一般應(yīng)先行使新債務(wù)履行請(qǐng)求權(quán)(即請(qǐng)求債務(wù)人交付抵債物),但在新債務(wù)屆期不履行,致使以物抵債協(xié)議目的不能實(shí)現(xiàn)時(shí),債權(quán)人有權(quán)請(qǐng)求債務(wù)人恢復(fù)履行舊債務(wù)(即歸還借款)。

而民間借貸中以物抵債的“抵債物”處置屬于新債與舊債并存情形,因此本文僅在新債清償情形下予以探討。 由于以物抵債協(xié)議是當(dāng)事人之間對(duì)于如何清償債務(wù)作出的安排,只要雙方當(dāng)事人的意思表示真實(shí),合同內(nèi)容不違反法律、行政法規(guī)的強(qiáng)制性規(guī)定,應(yīng)當(dāng)最大程度上尊重當(dāng)事人的意思自治,允許以物抵債協(xié)議發(fā)生效力、完成履行。[4]

最高人民法院在“瑞麗市寶佳房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)有限公司與云南天景房地產(chǎn)開(kāi)發(fā)有限公司合同糾紛再審案”中[5],同樣肯定了以物抵債協(xié)議賦予出借人對(duì)“抵債物”的交付請(qǐng)求權(quán)。該案判決書指出,當(dāng)事人在債務(wù)履行期限屆滿后達(dá)成以物抵債協(xié)議,抵債物未交付債權(quán)人,債權(quán)人請(qǐng)求債務(wù)人交付的,經(jīng)審查不存在惡意損害第三人合法權(quán)益等虛假訴訟情形,且無(wú)其他無(wú)效事由的,依法應(yīng)予以支持。

在新債清償情況下,若債務(wù)人不履行以物抵債協(xié)議,債權(quán)人有權(quán)請(qǐng)求債務(wù)人恢復(fù)舊債務(wù)的履行,或請(qǐng)求債務(wù)人交付“抵債物”。但由于以物抵債協(xié)議的目的在于實(shí)現(xiàn)債務(wù)的清償,而非讓債權(quán)人通過(guò)協(xié)議謀取額外收益,債務(wù)人可以以完全清償舊債務(wù)為條件對(duì)抗債權(quán)人對(duì)“抵債物”的交付請(qǐng)求。

故而,在“抵債物”尚未交付債權(quán)人時(shí),債務(wù)人請(qǐng)求直接清償舊債務(wù)、請(qǐng)求法院執(zhí)行其他財(cái)產(chǎn)以清償舊債務(wù)、請(qǐng)求法院直接執(zhí)行“抵債物”以清償舊債務(wù)的,法院應(yīng)當(dāng)支持。

“抵債物”變現(xiàn)后超出以民間借貸年利率法定上限計(jì)算的本息的部分,理應(yīng)歸債務(wù)人所有。這樣既不與現(xiàn)行的法律規(guī)定產(chǎn)生沖突,又符合以物抵債清償債務(wù)的內(nèi)涵,也能更好地平衡債權(quán)人與債務(wù)人之間的利益。

六、結(jié)語(yǔ)

長(zhǎng)期以來(lái),民間借貸憑借其形式靈活、手續(xù)簡(jiǎn)便、融資快捷等特點(diǎn)為人們生產(chǎn)生活帶來(lái)了諸多便利,一定程度上緩解了融資難、融資貴的狀況,滿足了社會(huì)多元化融資需求。隨著經(jīng)濟(jì)發(fā)展和民間借貸日漸活躍,最高法于 2020 年 8 月和 2020 年 12 月兩次對(duì)《舊規(guī)》進(jìn)行重大修改。

此次,《民事審判實(shí)務(wù)問(wèn)答》一書又就《新規(guī)》施行后借款利息、借款形式等存有爭(zhēng)議的問(wèn)題進(jìn)行了答復(fù),不僅為司法審判提供了重要參考,也為民間借貸的直接參與者適應(yīng)新的法律和市場(chǎng)環(huán)境提供了更加明確的指引。

參考文獻(xiàn):

[1]參見(jiàn):(2019)最高法民終 2025 號(hào)民事判決書、(2018)最高法民終 1214 號(hào)民事判決書和(2017)最高法民終311號(hào)民事判決書

[2]參見(jiàn):(2019)民一終字第 78 號(hào)民事判決書

[3]參見(jiàn)周楊輝,《“以物抵債”法律解析》,載《法制博覽》,2020 年第 29 期,第 72-73 頁(yè)

[4]參見(jiàn):(2016)最高法民終 484 號(hào)民事判決書

[5]參見(jiàn):(2021)最高法民申 1460 號(hào)民事判決書

注:案例君對(duì)原文內(nèi)容已作修改,轉(zhuǎn)載請(qǐng)注明來(lái)源。